Se você algum dia já escutou algo como “PMs precisam estudar mais sobre negócio para evoluir na sua carreira” e não faz ideia de como começar a estudar “negócio”, talvez esse artigo te ajude.

Já estamos acostumados a consumir conteúdo puramente sobre gestão de produto—

Construção de roadmap, priorização de backlog, gestão de stakeholders, entre outros. Estudar sobre áreas adjacentes não é uma grande dificuldade, afinal existem inúmeros conteúdos de alta qualidade sobre design, dados, tecnologia, infraestrutura…

Agora quando o assunto é “negócio”, a impressão que tenho é que pessoas que não vêm de um background de gestão enfrentam grandes dificuldades. Seja porque os conteúdos são demasiado específicos, ou muito superficiais e sem conexão explícita com a realidade de product managers.

Se você quiser entender o mínimo sobre como avaliar a situação financeira de uma empresa, especificamente:

- Saber se ela dá lucro ou prejuízo;

- Entender o nível de endividamento;

- Quanto tempo a empresa tem de runaway;

- Entre outros pontos.

Confere as próximas linhas.

Demonstrações Financeiras

Para responder essas e outras questões, recorramos às Demonstrações Financeiras (DF)

DFs mostram como a empresa está financeiramente e como ela tem se saído economicamente. Elas são feitas para fornecer informações úteis para vários tipos de pessoas que precisam tomar decisões baseadas em fatos.

Informalmente, DFs são relatórios que apresentam a situação empresa sobre uma determinada perspectiva; que pode ser Econômica, Financeira ou de Tesouraria.

Confundi? Calma que já, já explico as diferenças.

Por agora, o que você precisa entender é que toda empresa tem que ter pelo menos três demonstrações financeiras básicas:

- Demonstração de Resultados do Exercício (DRE)

- Balanço Patrimonial (BP)

- Demonstrativo de Fluxo de Caixa (DFC)

Vamos a cada uma delas.

Demonstração de Resultados do Exercício (DRE)

A DRE mostra a performance do negócio em determinado período.

A análise é objetiva. No topo você tem o Faturamento, ou seja, todo o dinheiro que entrou na empresa e na última linha você tem o Resultado Líquido, que pode ser Lucro ou Prejuízo.

❗️Atenção—não confundir faturamento com lucro. Uma empresa pode faturar bilhões e ainda assim ter prejuízo.

Por quê? Porque entre a primeira e a última linha existem todas as despesas associadas à existência dessa empresa, como, por exemplo, custos com pessoal, investimentos em marketing, impostos e tributos.

Quando o faturamento é maior que as despesas, temos lucro. Caso contrário, prejuízo.

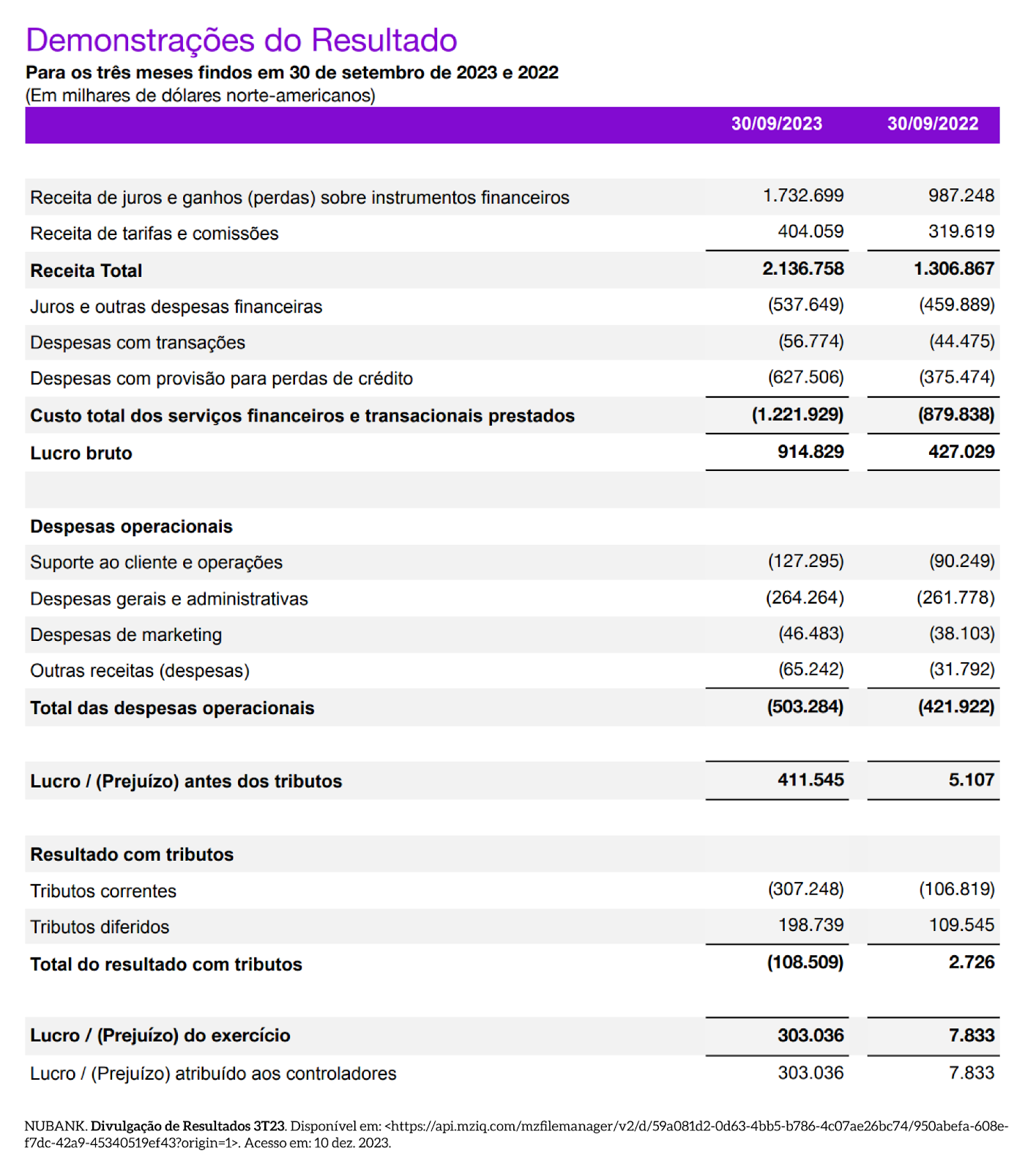

Para deixar isso mais tangível, vamos analisar os últimos resultados divulgados do NuBank no 3.º Trimestre de 2023.

Temos o que o faturamento no Q3 de 2023 foi de ~$ 2,14bi, como descrito em “Receita Total”. Após todas as despesas, resultou em um Lucro Líquido, como descrito em “Lucro / (Prejuízo) do exercício”, de aproximadamente $ 303 milhões.

Resultado interessante ao comparar que no mesmo período de 2022 o lucro foi quase 40x menor, $ 7,8 milhões.

Balanço Patrimonial (BP)

O BP é como uma fotografia que apresenta a posição contábil, financeira e econômica de uma empresa em determinado momento do tempo.

Diferentemente do DRE, em que estávamos olhando para um período, aqui estamos olhando para o “presente”.

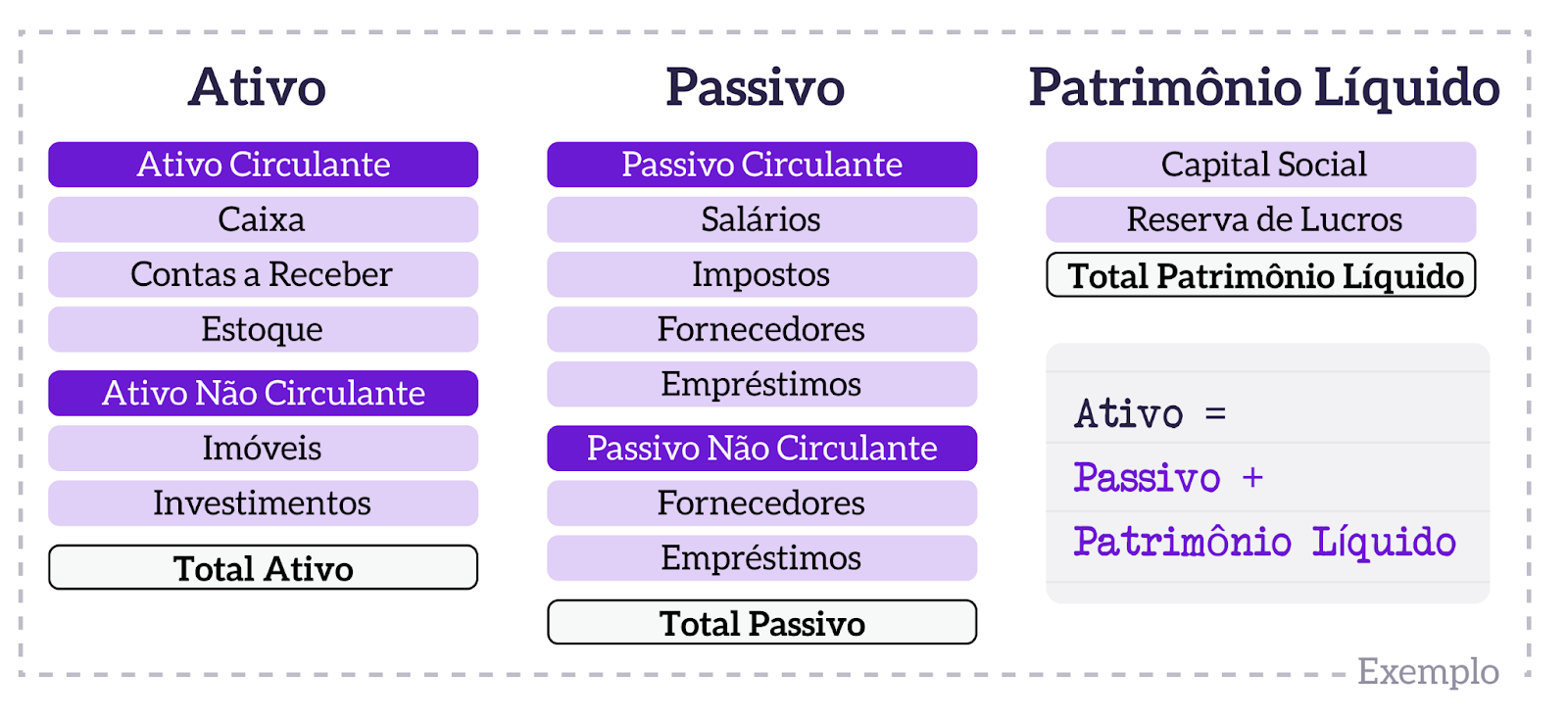

O documento é dividido em três grandes seções:

- Ativos: Tudo aquilo que agrega valor a empresa, ou seja, todos os seus bens e direitos (o quanto tem em caixa, quanto tem para receber de clientes, etc.)

- Passivos: Tudo aquilo que representa saída de capital, ou seja, saídas (salários, fornecedores, empréstimos, impostos, etc.)

- Patrimônio Líquido: Para fins de simplificação, tomemos como a diferença entre o Ativo e o Passivo. (Se for negativo, a coisa está feia.)

Um dos grandes benefícios é perceber o nível de endividamento de uma empresa, já que aqui temos visibilidade sobre sua dívida total.

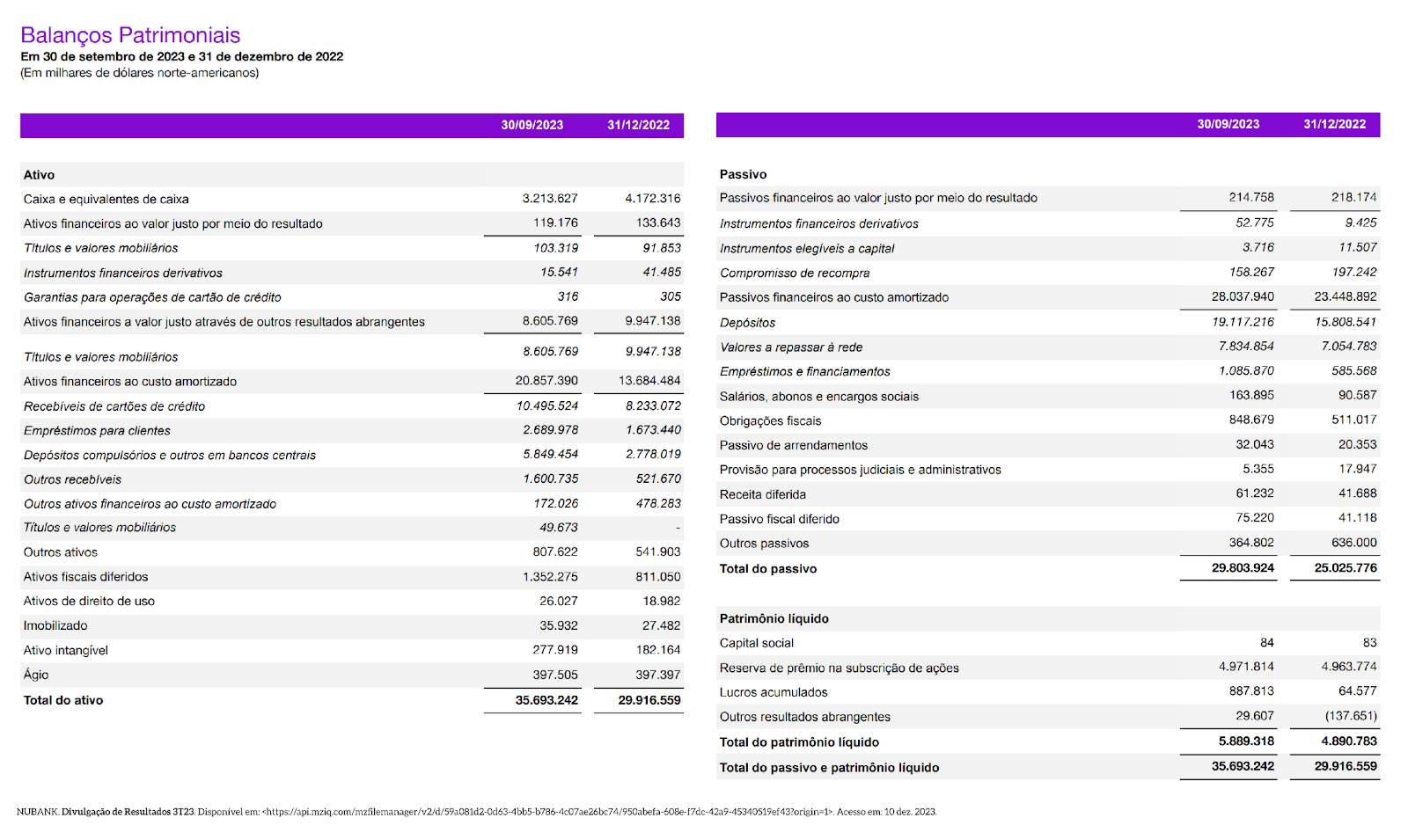

Seguindo com o exemplo do NuBank, percebemos que, em 30/09/2023, seu passivo total é de $ 29,8 bilhões.

Seu passivo total representa 83% do seu ativo, chamados esse indicador de “Participação de Capitais de Terceiro (PCT)”. Se isso é bom ou ruim, cabe uma análise mais profunda que não vem ao caso neste artigo.

Demonstrativo de Fluxo de Caixa (DFC)

Finalmente temos o Fluxo de Caixa, ou, DFC. Esse relatório apresenta as entradas e saídas de caixa, ou melhor, a variação do caixa da empresa num determinado intervalo de tempo.

É o que mais se assemelha ao que a maioria das pessoas faz (ou deveria minimamente fazer 🙃)—abrir a conta do banco e ver o quanto entrou, o quanto saiu e o quanto ainda tem por lá.

O “Runaway”, famoso indicador do mundo startupeiro, é calculado a partir do fluxo de caixa. Ele nada mais é do que o tempo que uma empresa possui de vida, considerando o quanto tem em caixa e sua capacidade de gerar caixa. Confundiu?

Se uma empresa possui um caixa de R$ 1 milhão e todos os meses as contas fecham no negativo em R$ 250.000, se continuar nesse ritmo, ela consegue sobreviver mais 4 meses. Obviamente o ideal é ajustar ou reduzir as perdas de caixa até ficar no positivo. Outra opção é levantar mais dinheiro em alguma rodada de investimento ou empréstimos, por exemplo, ou simplesmente fechar as portas.

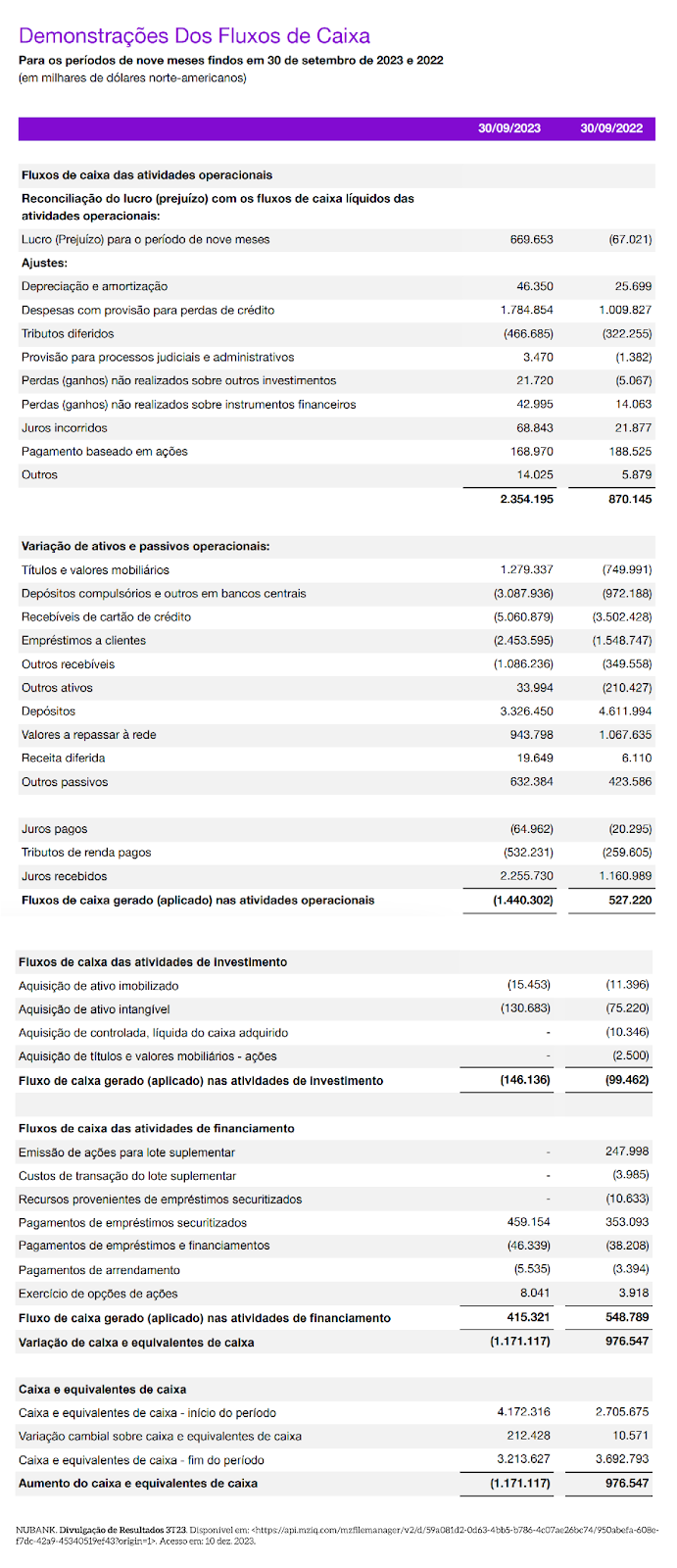

No exemplo do NuBank, percebemos que o caixa diminuiu $ 1,71 bilhões no Q3 de 2023. (Valores indicadores entre parênteses significam diminuição).

Mas chamo atenção para outra coisa. No Q3 de 2022, houve um lucro de $ 7,8 milhões como vimos anteriormente. Acontece que no mesmo período seu caixa cresceu $ 976 milhões.

Por que isso aconteceu? Deixo para vocês irem mais a fundo nos relatórios passados.

Conclusão

Essas três demonstrações já devem dar o mínimo necessário para você avaliar a situação financeira de uma empresa, e entender um pouco mais sobre “negócio”.

Sei que nem todas as empresas disponibilizam suas demonstrações financeiras aos funcionários. Por isso, caso não tenha acesso às da empresa onde trabalha, mas queira praticar um pouco, busque a página “Relações com Investidores” de empresas de capital aberto e encontre essas e outras demonstrações.

Empresas listadas em bolsa publicam seus relatórios trimestralmente. Muitas delas apresentam seus resultados de maneira mais “amigável”, facilitando a compreensão.

De toda forma, agora que você está munido desse conhecimento, busque aplicá-lo à sua realidade; seja seu produto, time ou projeto. Qual o impacto gerado no faturamento? Ao considerar os custos associados, é gerado um resultado positivo? Há alguma mudança na taxa de juros que fez o nível de endividamento da empresa aumentar?

As aplicações no dia a dia de produto são inúmeras, mas podemos entrar nesse detalhe depois. Por hora, espero que você tenha conseguido fixar esses conceitos e se sinta mais confortável ao discutir negócio com seus stakeholders.